Indberetning til Forsyningssekretariatet stiller højere og højere krav til danske vand- og spildevandsselskaber.

Selskaberne har netop overstået årets indberetning, der danner grundlag for beregningen af selskabernes effektivitet og krav om effektivisering. Solteq Utilities Consulting (tidl. Kouno) har undervejs hjulpet flere selskaber med at indsamle og indberette data, så grundlaget blev korrekt og bedre, med højere effektivitet til følge. Men hvordan kan selskaberne skabe en god proces, så indberetning altid sker ud fra det bedste grundlag? Solteq Utilities Consulting har aktuelle samarbejder med flere selskaber, hvor målet er at udarbejde en effektiv proces for håndtering af regulering. Der indarbejdes som proces og med budgetværktøjer på tværs af selskabernes afdelinger, for at være på forkant med den næste indberetning.

Vand-og spildevandsselskaber er underlagt økonomisk regulering. Det betyder, at selskaberne får udmeldt en økonomisk ramme, der sætter et loft for deres indtægter. Formålet er, at sikre at selskaberne bliver mere effektive over tid, så de danske forsyningskunder får billigere vand- og spildevandsomkostninger.

Den økonomiske ramme fastsættes ud fra selskabernes afholdte drifts- og investeringsomkostninger og er låst. Den reduceres årligt med et effektiviseringskrav og kan alene øges, hvis selskaberne søger et tillæg til rammen grundet nye omkostninger, som ikke er med i rammen. Det kan f.eks. være grundet etablering af et nyt anlæg eller udvidelse af forsyningsområdet.

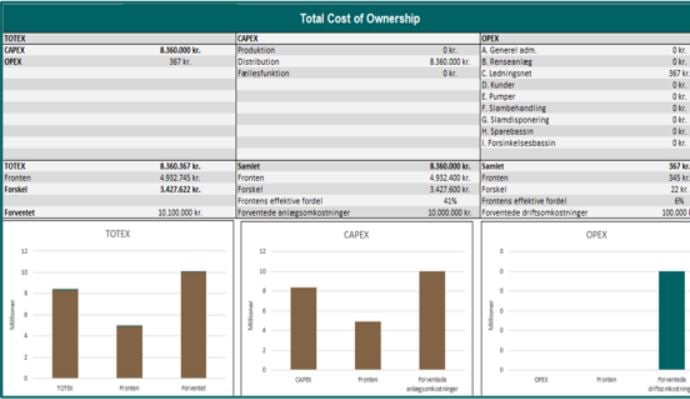

Hvert andet år benchmarkes de danske vand- og spildevandsselskaber for at sammenligne og identificere de mest effektive selskaber. Tilsammen udgør de mest effektive selskaber en front, som fastsætter et effektivt omkostningsniveau, der viser, hvad det bør koste at drive selskaberne effektivt. Selskaberne indberetter omkostninger og anlægsdata som beregningsgrundlag for modellen. Jo flere anlæg man har til lave omkostninger, desto mere effektiv er selskaberne. Det er derfor afgørende, at selskaberne ikke indberetter omkostninger uden også at indberette anlæggene. Har selskaberne omkostninger uden tilknyttede anlæg, vil det ikke blive tilgodeset i benchmarking - og selskaberne vil fremstå ineffektive. Derfor er det afgørende, at data indberettes korrekt, samt at anlæg og omkostninger, der ikke passer ind i benchmarkingmodellen, håndteres korrekt via dispensation. Det har vi især erfaret fra de selskaber, som vi har hjulpet med indberetning i 2021. For de selskaber, som vi har hjulpet med ansøgninger, har vi i gennemsnit pr. selskab søgt tillæg for til den økonomiske ramme for omkostninger på 2.2 mio. kr.

|

Inden deadline for indberetning d. 15. april, hjalp vi flere selskaber med at gennemgå deres indberetning. I gennemsnittet hjalp vi vores kunder med at:

|

Hvorfor er det vigtigt?

Indberetning er omfattende og det har store konsekvenser, hvis det ikke udarbejdes præcist. Hvis et selskab får en dårlig score, giver det større individuelle effektiviseringskrav foruden de generelle krav, som hele sektoren er underlagt. Har selskaberne brugt hele deres indtægtsramme, vil de generelle og individuelle krav betyde, at selskabet skal reducere indtægter året efter. Det betyder, at selskabet skal spare eller undlade at løse opgaver eller projekter. Det er derfor vigtigt, at det individuelle krav så vidt muligt undgås, så taksten ikke tvinges ned som følge af faldende rammer.

|

OPEX & CAPEX

|

DET ER VIGTIGT AT

|

Stigende kompleksitet

De danske vand- og spildevandsselskaber oplever et stigende niveau af kompleksitet i indberetningen til Forsyningssekretariatet. Vi har erfaret, at selskaberne ofte har udfordringer på følgende områder:

-

Tolkning af vagt formulerede vejledninger til indberetning af anlæg og omkostninger

-

Identificering af dispensationsmuligheder i modellen (særlige forhold og øvrige aktiver)

-

Regler omkring tillæg til den økonomiske ramme

-

Håndtering af datakilder og processer

-

Ansvar og roller

-

Sammenhængen mellem CAPEX og OPEX

Indberetning i virkeligheden

Vi har erfaret, at der ofte opstår misforståelser og fejl, når vejledninger og begreber i regulerings-modellen ikke stemmer overens med de fagtekniske definitioner, som bruges i sektoren. Der indberettes anlægsdata til drift (OPEX) og anlæg (CAPEX), som foregår i to forskellige kanaler. Det er dog ikke altid, at ens anlæg indberettes på samme måde. Fx er rørbassin i OPEX teknisk defineret som et rørbassin, mens det i CAPEX er defineret som ledningsanlæg med en dimension større end Ø1600. Det giver forskellige tal i kategorier, der ellers er enslydende: Rørbassin- Et andet eksempel er registerring af minirenseanlæg, der i modellen skal indberettes som "Mindre renseanlæg". Hvis disse anlæg ikke registreres fordi kategorien minirenseanlæg ikke findes i CAPEX, har selskaberne omkostninger, som de ikke tilgodeses for i benchmarking. Det får selskaberne til at blive ineffektive og de vil potentielt modtage større krav om effektivisering. Registrering af et minirenseanlæg giver et tillæg på 73 tusind kroner pr. PE, som anlægget er godkendt til at håndtere.

Ved at skabe kobling på tværs af definitioner og formalia, har vi erfaret, at selskaberne kan finde store beløb til deres netvolumen. Gennemgang, overblik og fyldestgørende forståelse for begreberne i reguleringsmodellen kan ikke løse alle problemer, men anses som værende en nødvendighed for at sikre effektiv og korrekt indberetning.

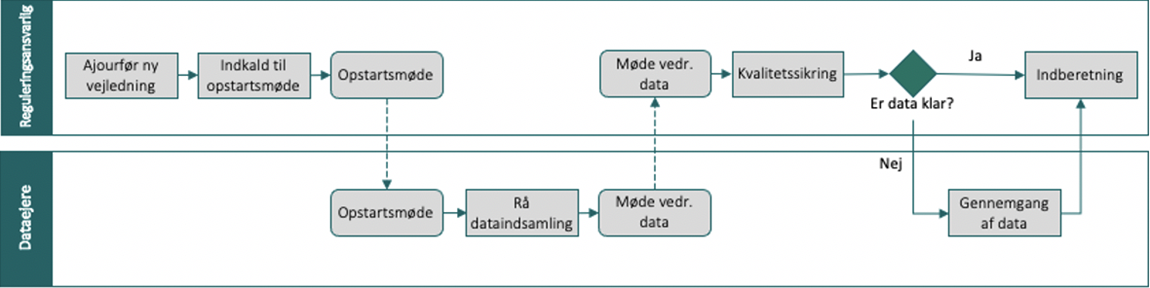

Proces for indberetning

Selskaberne varetager en lang række opgaver. Det er hensigtsmæssigt at identificere de processer og arbejdsgange, hvor håndtering af projekter skal prioriteres i forhold til regulering. Det er også vigtigt at erkende, at processerne og arbejdsgangene i projekterne er forankret i forskellige afdelinger. For at håndtere dem korrekt, kræver det ofte et tættere samarbejde på tværs af afdelinger og det kan have positiv effekt at systematisere, samarbejdets arbejdsgange. Selskaberne kan med fordel overveje behovet for design af processer og skabeloner m.v. som kan fungerer som oversigt over arbejdsgange, ansvar, og andet. Det kan f.eks. være et procesdesign som illustrerer en fremtidig proces for indberetningen til Forsyningssekretariatet eller en generel proces for projekter, som indeholder delprocesser, der forebygger et omfattende arbejde med indberetning op mod deadline.

Gennem vores samarbejder, har vi erfaret, at det især er nødvendigt at implementere processer med tilhørende aktiviteter, som skal skabe forudsætningerne for en mere effektiv og korrekt indberetningsproces.

Klarhed over effektive projekter

Udførslen af projekter påvirker selskabernes resultatet i benchmarking. Vi har udviklet en projektmodel, som kan skabe overblik over projekternes effektivitet i forhold til den økonomiske regulering. Ved brug af projektmodellen, kan selskaberne få klarhed, inden de vælger alternativ og begynder anlægsprojektet. Som værktøj kan projektmodellen bidrage til, at selskaberne ikke bliver overmandet af for høje individuelle effektiviseringskrav og bør derfor implementeres som en fast del af for-projekteringen

Hensigten med projektmodellen er ikke, at reguleringen skal gå ind og diktere, hvilke tekniske løsninger, som er de rigtige for selskaberne. Hensigten er at vise, hvordan reguleringsmodellen er bygget op samt, hvad man bør kunne anlægge og drive aktiverne for.